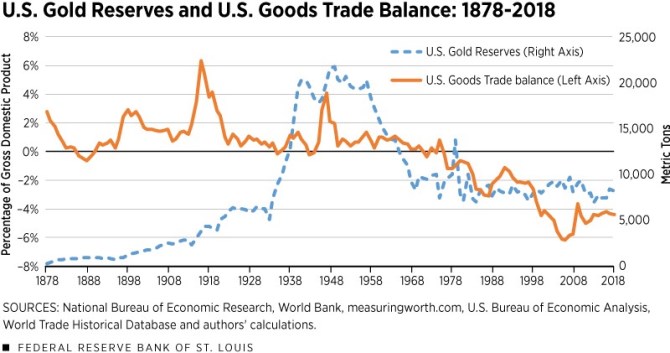

Po většinu historie Spojených států byl dolar provázán s hodnotou zlata. To vyžadovalo, aby země držela velký objem zlatých rezerv, na kterých zlatý standard stál. Yi Wen a Brian Reinbold na stránkách blogu St. Louis Fedu poukazují na to, že během období obchodních přebytků by se dalo předpokládat, že ve Spojených státech docházelo k akumulaci zlata a naopak během období deficitů by zásoba zlata klesala. Historie ale ukazuje něco trochu jiného.

Ekonomové v následujícím grafu uvádějí vývoj obchodní bilance americké ekonomiky a s ní celkové zásoby zlata. Až do počátku dvacátých let minulého století skutečně platilo, že obchodní přebytky šly ruku v ruce s akumulací zlata, ale pak popsaný vztah mizí. Důvodem je podle ekonomů rostoucí nejistota a významné změny v globálním platebním systému.

Během první světové války řada zemí upustila od konvertibility jejich měny do zlata, po válce byl „zlatý standard v chaotickém stavu“. Po vypuknutí Velké deprese pak došlo k jeho úplnému opuštění a na konci druhé světové války byl vytvořen brettonwoodský systém, v jehož rámci byl se zlatem provázán pouze dolar. Na počátku sedmdesátých let došlo k další změně. Brettonwoodský systém byl opuštěn a nahradily jej flexibilní měnové kurzy a fiat měny.

Ekonomové dodávají, že v systému, kde je měna provázána se zlatem, panují pevné měnové kurzy. Na jejich udržení se pak musí vzájemné platební bilance promítat do toku zlata mezi danými zeměmi. Pokud tedy nějaká země dosahuje obchodních přebytků, proudí do ní zlato, a naopak. V podobném systému je tedy těžké udržovat dlouhodobé obchodní deficity, protože taková země soustavně ztrácí zlato, a to tudíž ohrožuje její schopnost udržet paritu měny se zlatem. Ekonomové tak tvrdí, že zlatý standard je prevencí velké fluktuace platebních bilancí, ceny zahraničního zboží jsou v něm lépe predikovatelné a tento standard tudíž podporuje mezinárodní obchod.

Během zlatého standardu také panovalo období dosud nepoznaného míru mezi vyspělými zeměmi, otevřenosti v obchodu a ekonomického růstu. Nicméně „následující roky otestovaly schopnost zlatého standardu ustát i krize“. Válka totiž přinesla omezenou konvertibilitu měny do zlata, protože evropské země od ní upustily ve snaze lépe financovat výdaje spojené s válečným konfliktem. Po válce pak bylo velmi těžké se ke zlatému standardu vrátit, protože po období vysoké inflace byly vládou stanovovány ceny i směnné kurzy. A návrat do dřívějšího systému by vyžadoval deflaci a posuny ve zlatých rezervách jednotlivých zemí.

O návrat se přesto pokusila Velká Británie, která v roce 1920 zvedla sazby na 7 % ve snaze snížit cenovou úroveň, posílit kurz libry a vyvolat příliv zlata do země. Nastala ale deprese a s Británií začaly o zlato soupeřit Spojené státy. To celý proces ztěžovalo a stále více se ukazovalo, že snaha o návrat ke zlatému standardu vede k monetární politice, která ekonomice neprospívá, ale škodí.

Velká deprese pak přinesla mezinárodní deflaci, která „úplně zničila jakékoliv zbytky klasického zlatého standardu“. V roce 1930 Spojené státy držely asi 40 % světových zlatých rezerv, v roce 1950 to byly přibližně dvě třetiny. To podle ekonomů omezovalo schopnost jiných zemí vrátit se k zlatému standardu, i když to Spojeným státům přineslo důvěryhodnost v jejich měnu a dluhy. Následně došlo k vytvoření zmíněného brettonwoodského systému a podle ekonomů začaly nakonec sílit obavy z neschopnosti udržet konvertibilitu do zlata i u dolaru. Spojené státy tak začaly ztrácet své rezervy a prezident Nixon nakonec v roce 1971 konvertibilitu ukončil, a tím v podstatě ukončil i fungování celého systému, který stál na tom, že dolar byl krytý zlatem, uzavírají ekonomové svůj výlet do historie zlata ve světové ekonomice.

Zdroj: St. Louis Fed